相続に関連する用語の説明

1.相続の開始

相続とは、死亡によりその人の財産についての一切の権利と義務を、死亡した人の配偶者や、一定の範囲の親族が受け継ぐことです。 死亡した人の権利や義務を受け継ぐ人のことを「相続人」、死亡した人のことを「被相続人」、相続人が受け継いだ財産のことを「相続財産」といいます。

2.法定相続人と法定相続人の範囲

法定相続人とは、民法で定められた相続人です。

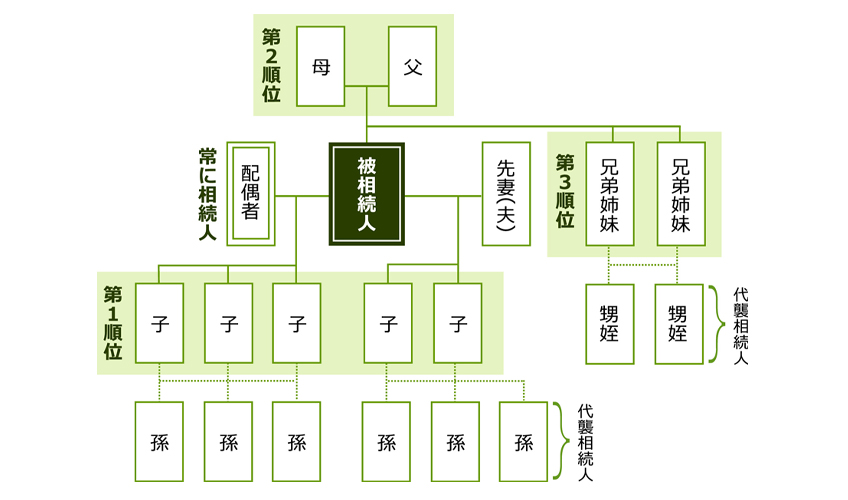

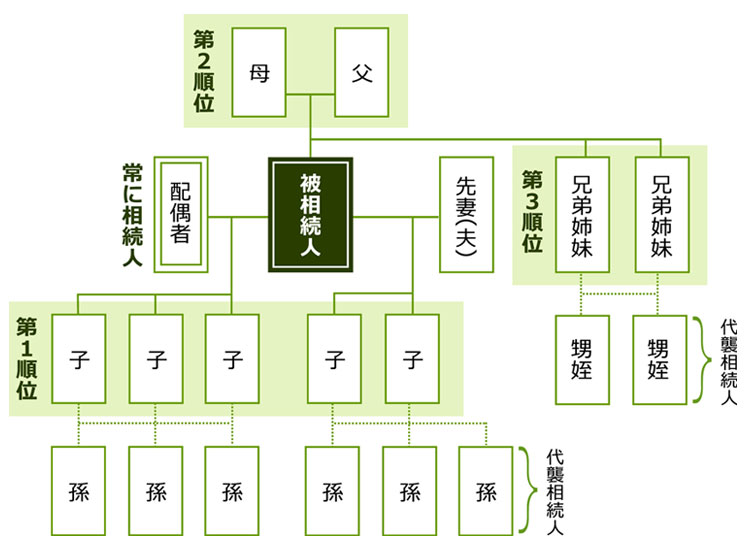

民法の定める相続人は、「配偶者」と「血族の親族」です。

配偶者は常に相続人となります。血族相続人の中に相続人となるべき者がいないときは、配偶者は単独で相続人となり、 血族相続人のなかに相続人となるべき者がいるときには、その者とともに相続人となります。相続人たる資格のある配偶者とは、 法律上の夫または妻のことで、具体的には、婚姻届が提出された戸籍簿上の夫または妻のことを指しています。 したがって、たとえ離婚状態であっても、戸籍簿上に夫または妻と記載されていれば相続人となります。 逆に、いわゆる内縁の夫または妻は、民法上は相続人ではありません。

血族相続人は、第1順位「子」、第2順位「直系尊属(父母など)」、第3順位「兄弟姉妹」の順で相続人となります。

第1順位の子には、実子のほか、養子も含まれます。

第2順位の直系尊属については、被相続人との親等が近い順に相続人となります。

第3順位の兄弟姉妹については、実子と養子の関係にあっても、互いに兄弟姉妹として相続人となります。

3.法定相続分の割合

民法の定めでは、次のように順位および割合が決められています。

| 順位 | 法定相続人 | 法定相続分 | |||

| 配偶者 | 子 | 直系尊属 | 兄弟姉妹 | ||

| 1 | 配偶者のみ | 全部 | |||

| 1 | 配偶者と子 | 1/2 | 1/2 | ||

| 2 | 配偶者と父母 | 2/3 | 1/3 | ||

| 3 | 配偶者と兄弟姉妹 | 3/4 | 1/4 | ||

- ※ 被相続人の子が相続開始以前に死亡したり、欠格事由や廃除により相続権を失ったときは、その子(被相続人の孫)が代襲して相続人となります。

また、兄弟姉妹の子(甥・姪)も代襲相続しますが、兄弟姉妹の孫以降は代襲相続しません。 なお、代襲相続人の相続分は、その親の相続分を代襲相続人で等分します。

4.代襲相続(だいしゅうそうぞく)

代襲相続とは、被相続人より先に相続人が亡くなっている場合に、被相続人から見て「孫」「ひ孫」「甥」「姪」などが相続財産を受け継ぐことをいいます。

5.数次相続(すうじそうぞく)

数次相続とは、被相続人の遺産相続が開始したあと、「遺産分割協議」や「相続登記」を行わないうちに相続人が死亡してしまい、次の遺産相続が開始することをいいます。

6.相続放棄(そうぞくほうき)

相続放棄とは、相続人が遺産の相続を放棄することをいいます。遺産とは、相続人の資産・負債のすべてを指します。相続が発生したことを知ってから3カ月以内に家庭裁判所へ申請が必要です。

事前の申し出により、申請期間の伸長が認められる場合があります。

7.相続欠格、相続廃除(そうぞくけっかく、そうぞくはいじょ)

相続欠格とは、相続人が被相続人の生命を侵害するような行為をしたり、脅迫により遺言書を自分が有利になるように作成または修正させようとした場合に、法定相続人としての権利がはく奪されることをいいます。

相続廃除とは、相続人からの虐待や侮辱行為を受けた被相続人が家庭裁判所に申立をし、調停や審判を通して裁判所に廃除が認められた場合、相続人の相続権が失われることをいいます。

相続欠格は被相続人の意思に関係なく適用されますが、相続廃除は被相続人自らの意思で決めることができる点に違いがあります。

8.受遺者(じゅいしゃ)

受遺者とは、遺言により財産を受取る人のことを言います。

一般的には、法定相続人以外の人が遺言により財産を受け取る場合に使われますが、相続人が受遺者になることもあります。

受遺者が相続人ではない場合でも、受け取った財産に対して、相続税が課され、同じ人から財産を受けた他の相続人と共同で相続税の申告を行う必要があります。